万博manbext体育官网自2021年3月8日起在深交所挂牌-万博manbext体育官网(中国)官方网站登录入口

1月7日万博manbext体育官网,普利转债(123099.SZ)开盘即20%跌停。

因刊行东说念主财务作秀,触发上市公司要紧犯科强制退市情形,普利转债或已锁定2025开年首支退市转债。

1月6日,普利转债公告,普利制药(300630.SZ)及普利转债于2025年1月6日开市起停牌,于2025年1月7日开市起复牌。普利转债自2025年1月6日起暂停转股,自2025年1月7日起还原转股。

Wind显现,普利转债总刊行鸿沟8.5亿元,期限6年,自2021年3月8日起在深交所挂牌。海通证券为普利转借主承销商,中证鹏元为该转债及主体评级机构。

普利制药2023年报、2024年一季报便发生“难产”,公司股票及可转债曾停牌长达两个月之久。2024年5月,普利制药收到证监会立案奉告书。

2025年1月4日,证监会下发的《行政惩功绩前奉告书》认定,普利制药2021年、2022年度讲演存在失误纪录,失误纪录买卖收入金额总共10.31亿元,占这两年清楚的年度买卖收入总共的31.08%;失误纪录利润总金额总共6.95亿元,占该两年清楚的年度利润总数总共的76.72%。

普利制药近期公告称,笔据《深圳证券交游所股票上市国法》,如笔据认确凿惩办决定书论断,公司涉及要紧犯科强制退市情形,公司股票将被断绝上市。笔据《深圳证券交游所上市公司自律监管指导第15号--可移动公司债券》国法,若上市公司股票被断绝上市的,可转债同步断绝上市约略挂牌。

上海信堡投研转债接头负责东说念主罗雪珍向界面新闻记者暗意,普利转债或已锁定退市,可能成为继搜特、蓝盾、鸿达、广汇后的第五只强制退市转债,即可能是第一只消紧犯科强制退市转债。

“四只退市转债中,搜特转债、鸿达转债以及广汇转债均为面值退市,也即正股畅通二十个交游日的逐日股票收盘价均低于1元,由此触发交游类强制退市国法;蓝盾转债刊行东说念主则为畅通两年触发家务类退市计较激发退市风险。”罗雪珍分析。

循序1月6日,普利转债债券余额仍有5.31亿元,未转股比例高达62.49%。

Wind显现,普利转债此前耐久为机构投资者重仓。2021年四季度末,机构合手有普利转债市值高达8.6亿元,占主体存续债的69.69%;到2024年二季度末,机构合手有的普利转债市值占比降到14.38%。

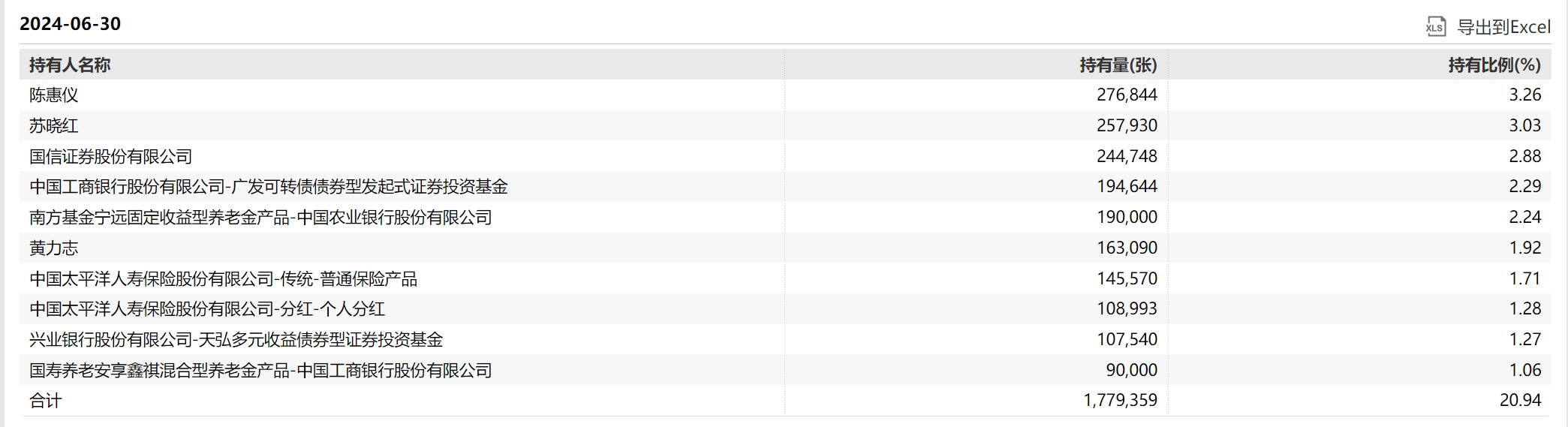

循序2024年二季度末,普利转债前十大合手有东说念主名单中,曾出现国信证券、广发基金、南边基金、太平洋寿险、天弘基金、国寿养老等机构联系家具。联系机构及旗下家具合手债比重均在1%以上。

图源:wind

图源:wind

普利制药陷“财务作秀风云”已久,且被接连立案。 自2024年7月以来,普利制药累计领导要紧犯科强制退市风险已多达30屡次。

雷声之下,普利制药正股在1月3日仍大涨13.36%,普利转债近一周(循序1月3日)涨幅也近5%,位列可转债周涨幅榜前二。

刊行东说念主财务作秀已有充分预期的情况下,为何正股以及普利转债仍能获得如斯高潮空间?

在优好意思利投资总司理贺金龙看来,商场频频存在着短期博弈和幸运形式的个东说念主投资者,由于价钱展现的波动性,散户频频会出于“捡低廉”的形式入场拉升这类“问题债”。

Wind显现,尽管普利转债近一周斩获激越幅,但商场层面,中证转债指数已连收四根阴线,循序1月6日收盘,近五日下落1.95%。

多位受访东说念主士以为,由于普利转债退市业内早有充分预期,退市或不会对转债商场举座产生较大影响,但廉价转债等高风险个券仍将承受一定冲击。

循序1月6日收盘,21只破面值转债悉数收跌。其中,中装转2(127033.SZ)、帝欧转债(127047.SZ)跌幅均超5%,跌幅在508只存续可转债平分列第一、三位,此外,芳源转债(118020.SH)、宏图转债(118027.SH)、好意思锦转债(127061.SZ)跌幅也在3%之上。

东方金诚接头发展部负责东说念主曹源源向界面新闻记者暗意,转债商场破面转债数目在12月下半月运转波动增长,与中证转债指数轰动下行保合手要领一致。此外,经过2024年一系列退市及违约事件冲击,转债信用风险运转受到着重,因此在“924”新政后,廉价转债价钱和估值的开拓进程要缓于2020年12月至2021年2月那一轮的“廉价转债潮”。

“部分高风险个券价钱长久在100元以下,标明信用风险订价已经在高风险个券中瓦解作用。”曹源源以为。

“新‘国九条’条目加速酿成应退尽退、实时出清的常态化退市形态。2024年12月小微盘股崩盘主要原因即是最严厉的退市新规于2025年1月认真践诺,资金需侧目高风险个券爆雷风险。”罗雪珍亦提到。

转债商场估值层面,曹源源分析,近期,转债商场在跟随权力商场调理历程中瓦解出较强抗跌性,转债估值有所抬升。不外,拉长到五年本事来看,现在转债价钱和转股溢价率的中值分散为116元和37%傍边,轻便处于近五年中等偏低水平。

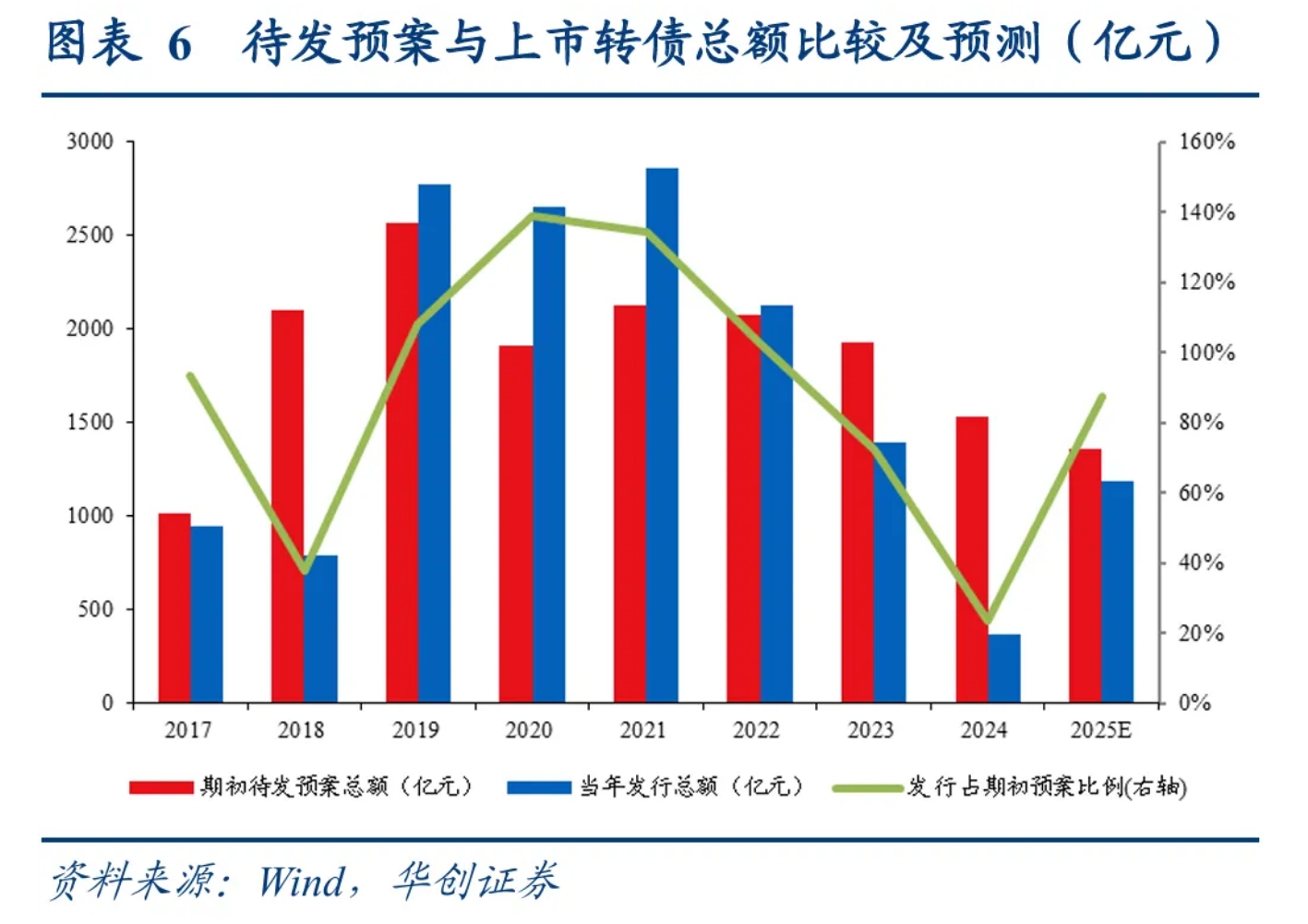

另在转债供需结构上,华创证券研报近期指出,供给端,2019-2021年转债飞腾下刊行节拍快,刊行总数占期初待发预案总数比例杰出100%,2022年后刊行还原幽闲。辩论前述审批节拍加速还原,展望2025年刊行节拍或还原至2022-2023年的水平,预期2025年可刊行约占年头待发预案87%的转债,也即约刊行1190亿元,2025年净供给减轻394亿元,相较2024年净供给减轻约1145亿元。

需求端,曹源源分析,2025年债市利率核心可能络续下行,信用债利差仍处于历史较低水平。转债商场经过2024年的大幅调理,现在不讲价钱或是估值皆体现出一定的性价比,部分机构资金或转向转债商场,当令增配转债博取收益,转债需求将有所加多。

曹源源展望2025年转债商场将出现轰动上行走势,年头转债商场或跟随权力商场保管横盘轰动,但相较于权力商场将瓦解出一定抗跌性,其中大盘转债和红利转债瓦解占优;年中以后跟着稳增长战术落地奏效,商场预期好转,转债商场在供需趋紧形态下可能迎来轰动上行,转债估值或将上行到较高水平。

贺金龙也暗意,可转债后期机遇大于风险,权力商场回祥和宏不雅经济改善,将带动转债价钱、盈利和流动性向好万博manbext体育官网,利率下行也增强债底保护。2025年转债供应降、成立盘稳,底仓转债到期或使存量受深爱。

这是(zrzxx1985)整理的信息万博manbext体育官网app官网,但愿能匡助到公共 S275J2材质欧标H型钢是一种庸碌愚弄于拓荒和机械制造领域的结构钢材,其异老例格条目在实质愚弄中尤为弥留。以下从多个方面详确诠释该材质欧标H型钢的异老例格条目。 1.材质特点 S275J2是一种非合金结构钢,顺应欧洲尺度EN10025-2。其化学身分中碳含量不跳动0.22%,锰含量不跳动1.50%,磷和硫含量隔离放胆在0.045%和0.045%以下。这种材质具有较好的焊合性能和机械性能,屈服强度为27

查看更多->

新华社里加8月12日电(记者陈玉芬)拉脱维亚食物和兽医功绩局12日通报说万博manbext体育官网app娱乐,拉脱维亚西部塔尔西市一家领有4900头猪的农场暴发非洲猪疫疠情。 际遇非洲猪瘟影响的农场属于丹麦尼高海外公司。这是拉脱维亚本年发现的第四起非洲猪疫疠情,此前三次王人发生在袖珍农场。 食物和兽医功绩局对尼高农场接纳设施,注重疫情彭胀到其他农场。该农方位有生猪将被扑杀,同期张开流行病学走访。农场邻近已确立阻遏区。 阻遏区内,其他农场正在接受动物健康和生物安全检查,生猪和猪肉产物运载也将受到

查看更多->

着手:滚动播报万博manbext体育官网app(中国)官方网站 (着手:新华日报) □ 本报记者 杨彦 安莹 实习生 张馨悦 本年7月,国度医疗保障局崇拜驱动2025年国度基本医疗保障、生养保障和工伤保障药品目次及全新培育的交易健康保障窜改药品目次调整讲演责任。2025年“国谈”复旧“真窜改”力度将会更大。其中,不少肿瘤规模的国产窜改药物备受留心。记者采访中了解到,国产窜改药物联用决策连年来突飞大进,部分“窜改搭档”在国外学术舞台也得到了招供。各人敕令医保加强抗争肿瘤国产窜改药物联用决策的复旧

查看更多->